登录

立即注册2022年中国危废处理行业产业链、集中利用处置能力及危废处置量分析

分类:行业资讯

2023-02-09

废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危废及不具有危险性的一般固体废物。在科学分类中,固废包含危废,危废处置要遵循《固废法》。

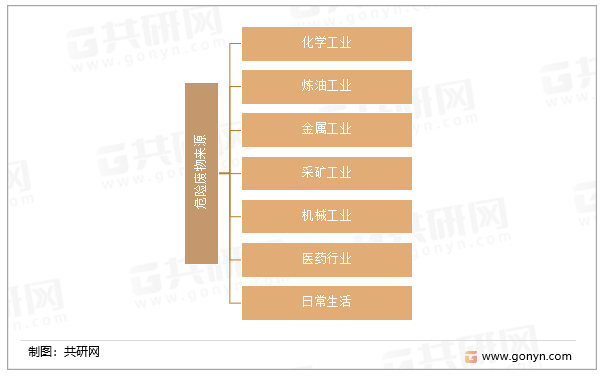

危险废物来源广泛而复杂,主要来源于化学工业、炼油工业、金属工业、采矿工业、机械工业、医药行业以及日常生活。各行业中危险废物的有害特性不尽相同,成分也很复杂,因而适用于每种危险废物的处置方法也不尽相同。

危险废物来源

资料来源:共研网整理

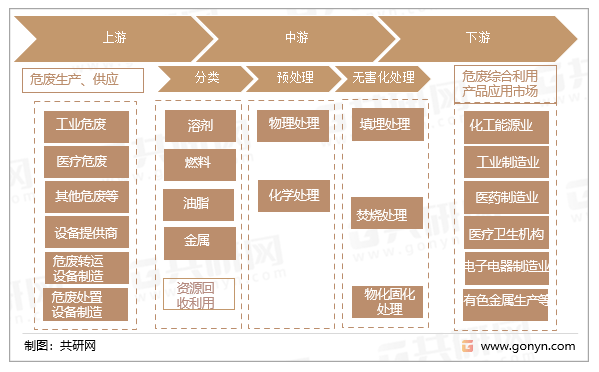

从危险废物治理产业链来看,上游包括化工、电子元器件制造、石油精炼、金属冶炼、医疗机构及制药等产废行业,危废专用设备供应商,主要提供危废转运设备、危废处理设备等。中游为提供危险废物处置服务、运营服务的服务商。下游为危险废物治理企业通过回收经济效益高的危险废物,进行深度资源化综合利用,生产有色金属、专业化学药剂等综合利用产品。

危险废物治理产业链

资料来源:共研网整理

从危险废物治理产业链来看,上游包括化工、电子元器件制造、石油精炼、金属冶炼、医疗机构及制药等产废行业,危废专用设备供应商,主要提供危废转运设备、危废处理设备等。中游为提供危险废物处置服务、运营服务的服务商。下游为危险废物治理企业通过回收经济效益高的危险废物,进行深度资源化综合利用,生产有色金属、专业化学药剂等综合利用产品。

危险废物治理产业链

资料来源:共研网整理

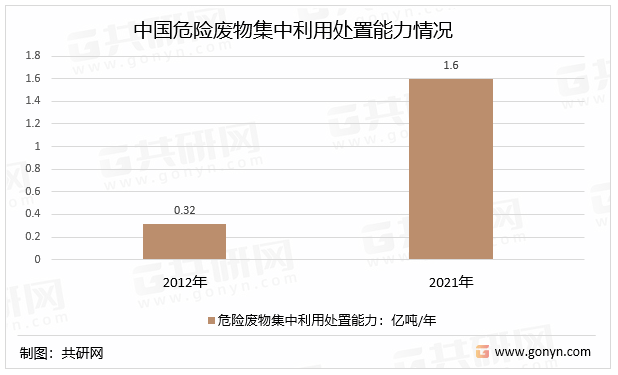

我国危险废物处置行业发展萌芽于20世纪80年代,经过30余年不断发展已经迎来全面发展时期。现阶段,我国大力提升医疗废物、危险废物处理处置能力,推进固废资源化利用,取得了积极进展。2021年我国危险废物集中利用处置能力超1.6亿吨/年,较2012年增长1.28亿吨/年。

中国危险废物集中利用处置能力情况

资料来源:共研网整理

我国危险废物处置行业发展萌芽于20世纪80年代,经过30余年不断发展已经迎来全面发展时期。现阶段,我国大力提升医疗废物、危险废物处理处置能力,推进固废资源化利用,取得了积极进展。2021年我国危险废物集中利用处置能力超1.6亿吨/年,较2012年增长1.28亿吨/年。

中国危险废物集中利用处置能力情况

资料来源:共研网整理

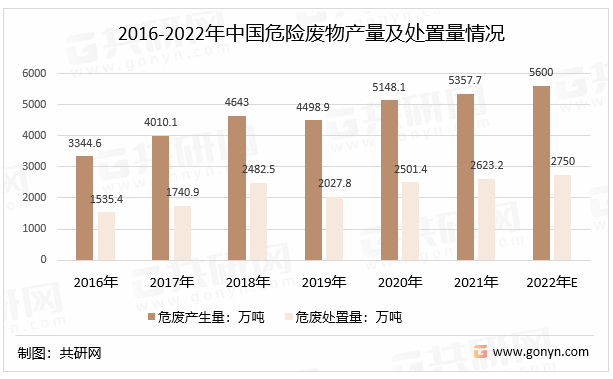

随着城市发展,工业进步,我国危废产生量也随之持续增长,危险废物处理和资源化利用行业技术水平不断提高,危险废物处置量也不断增长。预计2022年中国危险废物产生量为5600万吨左右,危险废物处置量为2750万吨左右。未来,我国危险废物处理市场将越发广阔。

2016-2022年中国危险废物产量及处置量情况

资料来源:共研网整理

随着城市发展,工业进步,我国危废产生量也随之持续增长,危险废物处理和资源化利用行业技术水平不断提高,危险废物处置量也不断增长。预计2022年中国危险废物产生量为5600万吨左右,危险废物处置量为2750万吨左右。未来,我国危险废物处理市场将越发广阔。

2016-2022年中国危险废物产量及处置量情况

资料来源:共研网整理

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现“散、小、弱”的特征,规模较大、具备深度资源化能力的企业较少。

随着环保督察趋严、国民环保意识的提升,具有规模优势、技术优势、管理优势的大型危废处置企业及具有深度资源化能力的危废处置企业竞争优势逐步凸显;大型危废处置企业收购小型处置企业的并购事项频发。长远看来,行业集中度将逐步提升。

危废处理行业市场前景如何?共研网发布的《2023-2029年中国危废处理行业深度调研与行业竞争对手分析报告》详细分析了危废处理行业相关定义、全球危废处理行业市场发展现状、中国危废处理产业发展环境、中国危废处理行业运行情况、中国危废处理所属行业运行数据监测、中国危废处理市场格局、中国危废处理行业需求特点与动态、中国危废处理行业区域市场现状、中国危废处理行业竞争情况、中国危废处理行业发展前景分析与预测、中国危废处理行业发展策略及投资建议等,帮助企业和投资者了解危废处理行业市场投资价值。您若想对危废处理行业有个系统的了解或者想投资危废处理行业,本报告是您不可或缺的重要工具。

文章来源:危废技术网

资料来源:共研网整理

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现“散、小、弱”的特征,规模较大、具备深度资源化能力的企业较少。

随着环保督察趋严、国民环保意识的提升,具有规模优势、技术优势、管理优势的大型危废处置企业及具有深度资源化能力的危废处置企业竞争优势逐步凸显;大型危废处置企业收购小型处置企业的并购事项频发。长远看来,行业集中度将逐步提升。

危废处理行业市场前景如何?共研网发布的《2023-2029年中国危废处理行业深度调研与行业竞争对手分析报告》详细分析了危废处理行业相关定义、全球危废处理行业市场发展现状、中国危废处理产业发展环境、中国危废处理行业运行情况、中国危废处理所属行业运行数据监测、中国危废处理市场格局、中国危废处理行业需求特点与动态、中国危废处理行业区域市场现状、中国危废处理行业竞争情况、中国危废处理行业发展前景分析与预测、中国危废处理行业发展策略及投资建议等,帮助企业和投资者了解危废处理行业市场投资价值。您若想对危废处理行业有个系统的了解或者想投资危废处理行业,本报告是您不可或缺的重要工具。

文章来源:危废技术网

网站导航

网站导航 产品推荐

产品推荐 解决方案

解决方案 友情链接

友情链接山东康智大数据科技有限公司 鲁ICP备2022028186号-1

联系我们

关注我们